Муниципальное образование Каировский сельсовет Саракташского района Оренбургской области

официальный сайт

Полезная информация

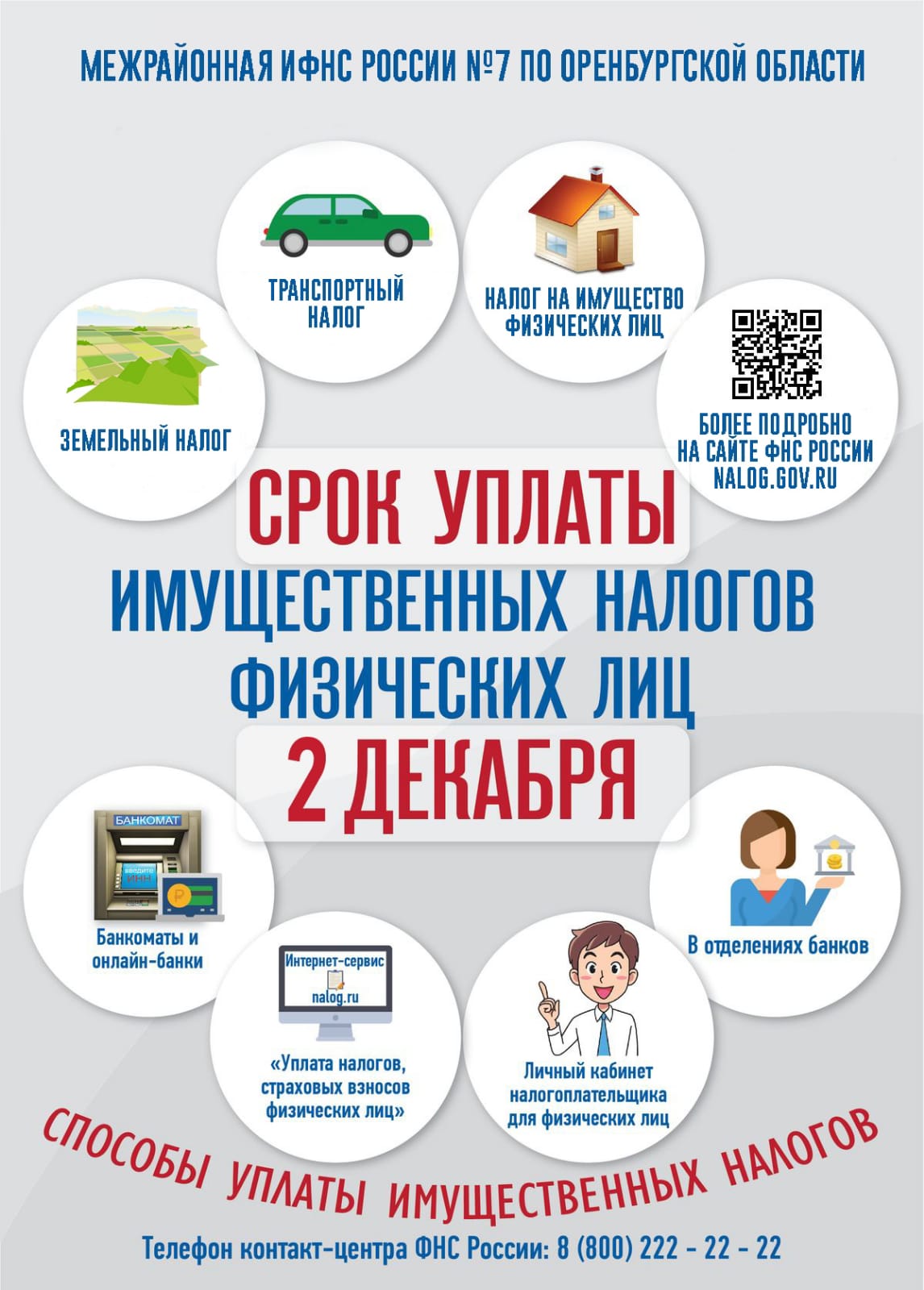

НАЛОГИ

Проект «Общественное питание» возобновлен.

С января 2024 года Федеральная налоговая служба возобновила проект «Общественное питание». Целью данного проекта является побуждение повсеместного применения контрольно-кассовой техники в установленных законом случаях,легализация сферы услуг общественного питания, а также создание равных конкурентных условий ведения бизнеса и как следствие защита прав потребителя в части оказания услуги общественного питания.

Основное внимание при реализации проекта направлено на профилактику правонарушений и побуждение налогоплательщика к добровольному исполнению обязанностей в применении контрольно-кассовой техники.

При организации контрольных мероприятий налоговые органы придерживаются риск-ориентированного подхода, направленного на максимальное сокращение избыточных проверок, отказ от проверок добросовестных субъектов, усиление контроля в отношении лиц, чья деятельность является высоко рискованной. Проверка является гарантированным следствием невыполнения закона.

Во избежание негативных последствий за неприменение ККТ, рекомендуем налогоплательщикам при каждом расчете и в обязательном порядке выдавать покупателям кассовый чек. А также призываем граждан не оставлять без внимания ни один случай невыдачи кассового чека при совершении покупки, и направлять в налоговый орган жалобу на обнаруженное нарушение через сервис «Обратиться в ФНС России» или через мобильное приложение «Проверка чеков».

Обращаем внимание организаций и индивидуальных предпринимателей, что при выявлении нарушений налогоплательщики привлекаются к административной ответственности в соответствии со статьей 14.5 Кодекса РФ об административных правонарушениях. В частности, налагается административный штраф: на должностных лиц в размере от ¼ до ½ суммы расчета без применения кассы, но не менее 10 тысяч рублей; на юридических лиц – от ¾ до полной суммы расчета без применения ККТ, но не менее 30 тысяч рублей (ч.2 ст.14.5 КоАП)и приостановления деятельности (ч.3 ст. 14.5 КоАП РФ).

Заместитель начальника

Межрайонной ИФНС России №7

по Оренбургской области О.В. Ярошенко

(Оксана Владимировна Ярошенко)

***

|

|